“No invierto por miedo a perder más dinero del que tengo, aunque sé que si está quieto pierde valor. Me preocupa porque los precios suben y la cantidad de dinero en el banco sigue siendo la misma”. Iratxe, de 30 años, resume en dos frases un dilema al que se enfrentan millones de españoles: el temor a invertir frente a la certeza de que dejar el dinero en una cuenta implica perder poder adquisitivo. Iratxe nunca ha invertido, pero se preocupa por cómo gestionar sus ahorros y por su situación financiera.“Alguna vez he pensado en invertir, pero no tengo el suficiente conocimiento, prefiero moverme por productos de poco riesgo, como las cuentas remuneradas. Al final, desde el banco tienes el dinero controlado, es lo más fácil”.

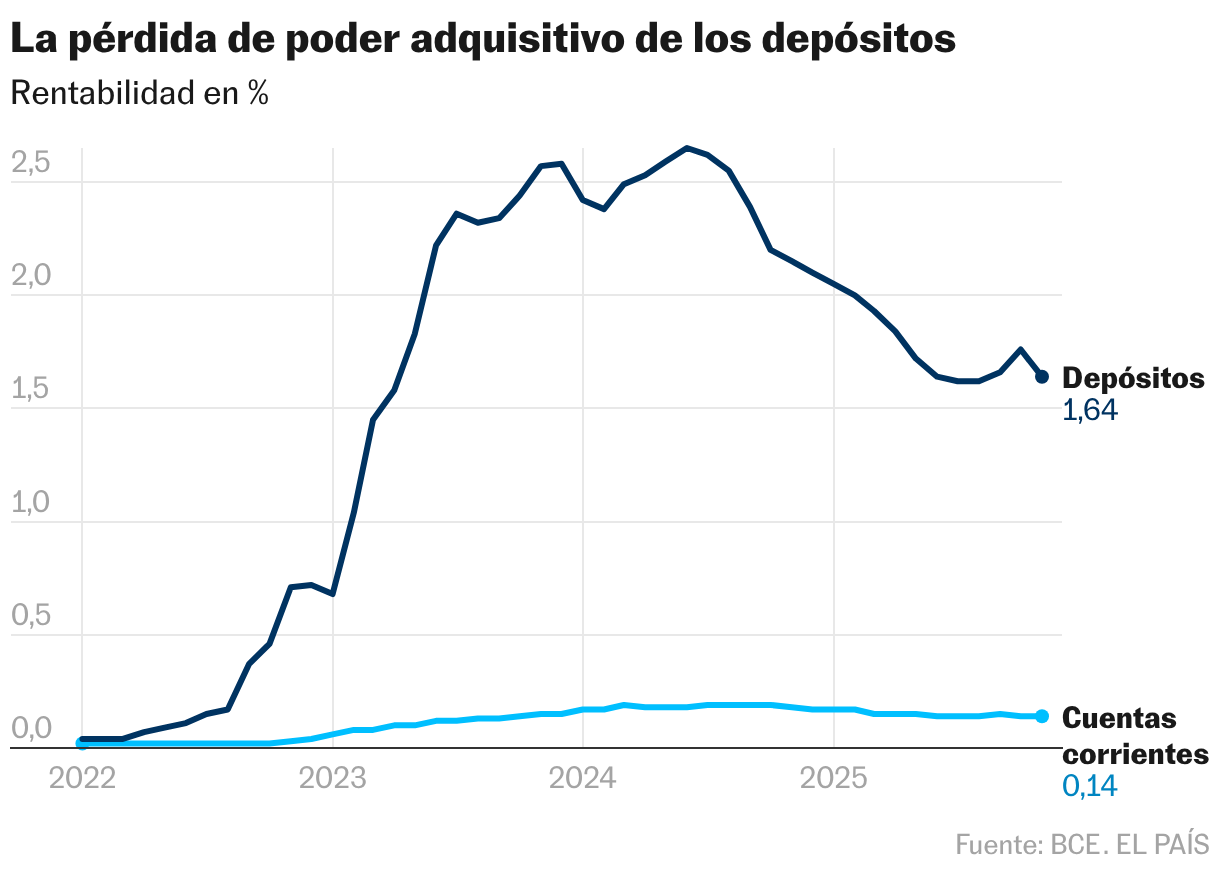

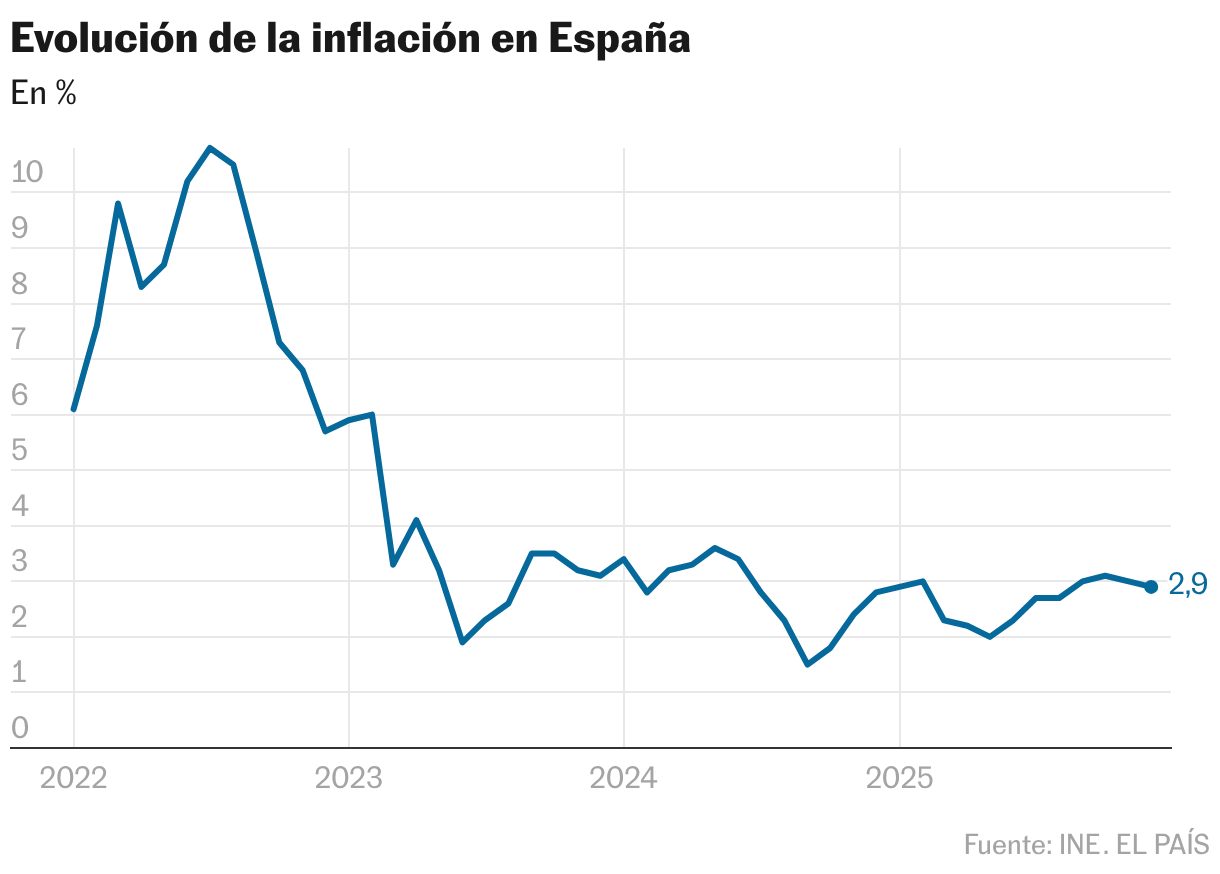

Esa pérdida silenciosa es asumida por una mayoría de ciudadanos que opta por dejar sus ahorros en la cuenta del banco. En total, los hogares españoles acumulan más de un billón de euros en depósitos (entre cuentas a la vista y depósitos a plazo) que prácticamente no rinden nada, y cada día pierden poder adquisitivo debido al efecto de la inflación. La remuneración media de los depósitos a la vista en España ronda el 0,14% anual, y la de los depósitos a plazo el 1,6%, según las estadísticas que ofrece el Banco Central Europeo (BCE). Cifras muy reducidas en comparación con la inflación, que en diciembre se situó en el 2,9%. Aun así, y según los datos del Banco de España, los hogares mantienen a cierre de 2025 1,08 billones dormidos en estos productos ultraconservadores.

“De poco sirve ahorrar como antes. He pensado en invertir, pero no tengo educación financiera y me da miedo perder el dinero, hay que estar bien informada. Si hubiera un producto seguro que me diera algo de rentabilidad, sí lo contrataría, pero me da miedo porque no lo entiendo”. Pilar tiene 57 años y nunca ha contratado fondos de inversión ni bonos. A lo largo de su vida ha optado por el ahorro tradicional, confiando en que el dinero en el banco era sinónimo de seguridad, aunque hoy es consciente de que esa seguridad tiene un coste.

Para entenderlo con un ejemplo concreto: si un ahorrador mantiene 50.000 euros en una cuenta del banco que no le da nada y la inflación es del 3%, pierde unos 1.500 euros de poder adquisitivo en un año. No verá esos 1.500 euros desaparecer de su cuenta, pero podrá comprar bienes por unos 48.500 euros en términos reales. Su dinero vale menos, por así decirlo. Si el saldo fuese mayor, el golpe sería aún más evidente: con 100.000 euros inmovilizados, la pérdida real ascendería a 3.000 euros anuales.

“El primer riesgo, y más evidente, es la pérdida continuada de poder adquisitivo derivada de mantener grandes cantidades de ahorro sin remunerar en un contexto de inflación positiva del 3%. El segundo es el riesgo de ser dirigido hacia productos inadecuados debido a la presión comercial de las entidades, especialmente cuando los productos más rentables para el banco no siempre son los más adecuados para el cliente. Por último, está el riesgo de una concentración excesiva en liquidez, que reduce la capacidad de obtener rentabilidad y limita la diversificación del patrimonio a medio y largo plazo”, explica Rafael Pampillón, consejero del Colegio de Economistas de Madrid.

La forma de no perder dinero es conseguir una rentabilidad que al menos iguale la inflación. Pero España es un caso paradigmático de aversión al riesgo. El ahorro se canaliza sobre todo hacia cuentas y depósitos, y en menor medida hacia productos de inversión. Según las estadísticas que ofrece la asociación sectorial Inverco, el patrimonio en fondos de inversión ronda los 500.000 millones de euros, menos de la mitad de lo que se acumula en cuentas. Y ese volumen está condicionado por las fuertes subidas de los mercados en los últimos años. En caso de corrección en las Bolsas, como la ocurrida en abril del año pasado tras el plan arancelario de Trump, esa cifra caería considerablemente.

“Para muchos hogares, un depósito sin remuneración sigue siendo más atractivo que una inversión con rentabilidad, sobre todo cuando perciben que la inversión implica riesgo. También hay una falta de educación financiera. Numerosos estudios muestran que gran parte de la población no evalúa bien el impacto de la inflación, ni compara alternativas frente al ahorro conservador que suponen los depósitos a tipo de interés 0%. No es tanto que el ahorrador español quiera perder dinero, es que no siempre entiende que lo está perdiendo”, valora Pampillón.

“Seguimos sorprendiéndonos de forma negativa. Todo indicaba que el ahorrador se convertiría en inversor porque es consciente de la inflación y los mercados han funcionado bien. Sigue habiendo mucha liquidez y es una anomalía de nuestro sistema financiero. Para vencer a la inflación hay que asumir riesgo. La recomendación es tener un 30% de exposición a la Bolsa. Existen fondos mixtos que pueden tener entre un 25% y un 30% de renta variable. Un fondo monetario ya no es opción porque va a dar un 1,5%”, añade David Cano, socio de Analistas Financieros Internacionales (Afi) y director de su gestora.

Una preocupación común en Europa

A nivel europeo, el problema es similar. La Comisión Europea lleva años alertando de que una parte sustancial del ahorro de los ciudadanos permanece en depósitos de baja remuneración, en lugar de canalizarse hacia los mercados de capitales. Según los cálculos, los europeos cuentan con 10 billones de euros, cerca del 40% de su patrimonio financiero en cuentas y depósitos sin remunerar. Para tratar de corregir este desequilibrio, Bruselas ha impulsado la creación de las Cuentas de Ahorro e Inversión (SIA), un instrumento pensado para facilitar que el pequeño ahorrador invierta de forma sencilla y con reglas claras.

España ha dado recientemente los primeros pasos para poner en marcha este vehículo. El Ministerio de Economía ha abierto una consulta pública para definir las líneas maestras de estas cuentas de ahorro, que permitirían agrupar distintos productos financieros, como acciones, bonos o fondos de inversión, bajo un marco común, con costes previsibles y una operativa simplificada para el inversor minorista. La Comisión Europea recomienda que estas cuentas cuenten con incentivos fiscales, aunque este aspecto aún está por concretar en el diseño final que adopte cada Estado miembro.

El objetivo es ofrecer a los ciudadanos una alternativa al ahorro inmovilizado que sea sencilla de entender y operar. Actualmente, la contratación, y el pago de impuestos, de una acción, un fondo y un depósito son diferentes, complejidad que disuade a algunos ahorradores. El plan, al mismo tiempo, aspira movilizar parte de esos recursos hacia la financiación de la economía europea. No obstante, aunque la iniciativa avance, su éxito dependerá de que los ahorradores se sientan cómodos dando ese paso final hacia la inversión.

Más allá de esta propuesta, los expertos consideran que los propios bancos deberían ofrecer otro tipo de productos alineados con el perfil de los ahorradores españoles. “Las propias entidades deberían recuperar una oferta básica de productos sencillos y conservadores para quienes no desean asumir demasiado riesgo con volatilidad en el valor de su patrimonio. También los bancos deberían realizar un esfuerzo mayor en explicar el impacto real de la inflación sobre los saldos en cuentas al tipo 0% de interés y ayudar al cliente a transitar hacia productos de bajo riesgo cuando su perfil lo permita. El objetivo no es empujar al cliente, sino guiarlo”, destaca Pampillón.

Además, la educación financiera sigue siendo un reto pendiente. Aunque la subida de tipos que ejecutó el BCE en 2022 reavivó el interés por los productos de ahorro e inversión porque los depósitos, desaparecidos durante años volvieron a los escaparates bancarios, muchos ciudadanos continúan sin comprender bien conceptos básicos como inflación, rentabilidad real, riesgo asumido o TAE. Tampoco conocen los diferentes productos que existen en el mercado para rentabilizar sus ahorros ni el riesgo que tiene cada uno de ellos, lo que ha generado un cóctel que mantiene un billón de euros durmiendo en cuentas y depósitos a la vista sin remunerar, perdiendo valor cada día.

“No invierto por miedo a perder más dinero del que tengo, aunque sé que si está quieto pierde valor. Me preocupa porque los precios suben y la cantidad de dinero en el banco sigue siendo la misma”. Iratxe, de 30 años, resume en dos frases un dilema al que se enfrentan millones de españoles: el temor a invertir frente a la certeza de que dejar el dinero en una cuenta implica perder poder adquisitivo. Iratxe nunca ha invertido, pero se preocupa por cómo gestionar sus ahorros y por su situación financiera.“Alguna vez he pensado en invertir, pero no tengo el suficiente conocimiento, prefiero moverme por productos de poco riesgo, como las cuentas remuneradas. Al final, desde el banco tienes el dinero controlado, es lo más fácil”.. Seguir leyendo